Войти

Войти

Сумма микрокредита:

Сумма к возврату:

162 615 ₸ПРАВИЛА ПРЕДОСТАВЛЕНИЯ МИКРОКРЕДИТОВ ТОО МФО «Деньги говорят»

СОДЕРЖАНИЕ

1. ОБЩИЕ ПОЛОЖЕНИЯ

2. ОБЩИЕ ТРЕБОВАНИЯ К МИКРОКРЕДИТОВАНИЮ

2.1. Общие требования к Заемщикам

2.2. Условия предоставления Микрокредита

3. ПОРЯДОК ПОДАЧИ ЗАЯВЛЕНИЯ НА ПРЕДОСТАВЛЕНИЕ МИКРОКРЕДИТА И ПОРЯДОК ЕГО РАССМОТРЕНИИ

3.1. Стадии предоставления Микрокредита

3.2. Порядок подачи Заявления/Оферты на предоставление Микрокредита и порядок его рассмотрения.

Порядок и процедура заключения Договора о предоставлении Микрокредита

3.3. Основания для отказа в предоставлении Микрокредита

3.4. Порядок заключения Договора о предоставлении Микрокредита

3.5. Правила расчета годовой эффективной ставки вознаграждения по предоставляемым Микрокредитам

3.6. Выдача Микрокредита

3.7. Формирование кредитного досье

4. МОНИТОРИНГ, КОНТРОЛЬ ЗА ВЫПОЛНЕНИЕМ УСЛОВИЙ ДОГОВОРА

5. ПОРЯДОК ВНЕСЕНИЯ ИЗМЕНЕНИЙ В ДЕЙСТВУЮЩИЕ УСЛОВИЯ МИКРОКРЕДИТОВАНИЯ

6. РАБОТА С ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТЬЮ

7. ПОРЯДОК ПОГАШЕНИЯ МИКРОКРЕДИТОВ, ДОСРОЧНОГО РАСТОРЖЕНИЯ И ЗАКРЫТИЯ ДОГОВОРА

7.1. Методы погашения Микрокредитов

7.2. Порядок внесения платежей по микрокредитам

7.3. Порядок выплаты вознаграждения по предоставленным микрокредитам

7.4. Порядок внесения внеплановых платежей по микрокредитам

7.5. Порядок досрочного расторжения Договора о предоставлении микрокредита

8. ПРАВА И ОБЯЗАННОСТИ УЧАСТНИКОВ МИКРОКРЕДИТОВАНИЯ

8.1. Права и обязанности МФО

8.2. Права и обязанности Заявителя

8.3. Права и обязанности Заемщика

9. КОНФИДЕНЦИАЛЬНОСТЬ

9.1. Персональные данные

9.2. Тайна предоставления микрокредита

10. ПОДСУДНОСТЬ И РАЗРЕШЕНИЕ СПОРОВ

11. ПРОДЛЕНИЕ МИКРОКРЕДИТА

12. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

| Определения и сокращения | Описание |

|---|---|

| Акцепт | согласие МФО с условиями Оферты Заявителя/Заемщика, выраженное в заключении Договора о предоставлении микрокредита и перечислении суммы микрокредита Заемщику на банковский счет (платежную карточку) Заёмщика/Клиента, либо в пролонгации срока погашения микрокредита по договору о предоставлении микрокредита либо о продлении задолженности по микрокредиту. |

| Анкета | раздел Сайта, в котором Заявитель указывает достоверные и полные данные о себе, на основании которых Заимодатель принимает решение о предоставлении микрокредита |

| Аутентификация | процедура проверки подлинности Заявителя/Заемщика, электронных сообщений и иных документов, в том числе электронных копий документов, необходимых для предоставления микрокредита, а также определяющих Заявителя/Заемщика и содержание его волеизъявления |

| Баланс | условный счет Заемщика для учета денежных средств внесенных им для погашения займа до наступления даты платежа |

| ВНД | внутренние нормативные документы МФО |

| Вознаграждение (процент) | плата за предоставленный Микрокредит, выплачиваемая Заемщиком МФО, определенная в процентном выражении к Основному долгу в соответствии с условиями Правил и Договора о предоставлении микрокредита |

| Годовая эффективная ставка вознаграждения (ГЭСВ) | ставка вознаграждения по договору о предоставлении микрокредита, заключенному с физическим лицом на срок более 45 (сорока пяти) календарных дней, исчисляемая в достоверном, годовом, эффективном, сопоставимом исчислении по микрокредиту, рассчитываемая с учетом расходов Заемщика по оплате микрокредита, включающих в себя вознаграждение |

| Дата платежа | указанная в Заявлении о предоставлении микрокредита, дата погашения Микрокредита и Вознаграждения, осуществляемого Заемщиком путем перечисления на банковский счет Заимодателя, либо дата, на которую изменяется срок погашения Микрокредита при продлении посредством оплаты Вознаграждения на расчетный счет Заимодателя. Дата платежа меняется последующим заявлением на продление, и принимается Заимодателем при условии оплаты Вознаграждения по Договору |

| Договор о предоставлении микрокредита (Договор) | означает договор, согласно которому МФО передает Заемщику в собственность деньги, а Заемщик обязуется своевременно возвратить МФО сумму основного долга и уплатить вознаграждение по нему на условиях платности, срочности и возвратности |

| Задолженность | все денежные суммы, подлежащие уплате Заемщиком Заимодателю по Договору о предоставлении микрокредита, включая сумму Основного долга, сумму начисленного, но неуплаченного вознаграждения за пользование микрокредитом, неустойки (штрафы, пени), предусмотренные Договором о предоставлении микрокредита. |

| Заемщик | дееспособное физическое лицо, являющееся гражданином РК, заключившее с МФО Договор о предоставлении микрокредита, путем Акцепта Оферты МФО |

| Закон о МФО | Закон РК от 26 ноября 2012 года № 56-V «О микрофинансовой деятельности» с действующими изменениями и дополнениями |

| Заявитель | дееспособное физическое лицо, являющееся гражданином РК, подавшее в МФО Заявление на предоставление микрокредита, намеревающееся заключить Договор о предоставлении микрокредита с МФО путем направления Оферты через личный кабинет на Сайте |

| Идентификатор | уникальное имя присвоенное Замщику/Заявителю в цифровой, буквенной или содержащей иные символы, комбинации для входа в личный кабинет. |

| Клиент | физическое лицо, которое обратилось в МФО или пользуется услугами |

| Коллекторское агентство | организация, осуществляющая деятельность, направленную на досудебные взыскание и урегулирование задолженности, а также на сбор информации, связанной с задолженностью Заемщика |

| Коэффициент долговой нагрузки (КДН) | определяется, как величина обязательств Заявителя/ Заемщика по всем непогашенным микрокредитам, займам заемщика в финансовых организациях, включая суммы просроченных платежей и среднего ежемесячного платежа по возникающей задолженности по отношению к его среднему ежемесячному доходу |

| Кредитная история | совокупность информации о субъекте кредитной истории |

| Кредитное бюро | организация, осуществляющая формирование кредитных историй, предоставление кредитных историй и оказание иных услуг |

| Кредитное досье | документы и сведения, формируемые МФО на каждого Заемщика в соответствии с требованиями законодательства об МФО |

| Кредитоспособность | комплексная правовая и финансовая характеристика Заемщика, представленная качественными и количественными показателями, позволяющая оценить его возможность в будущем полностью и в срок, предусмотренный в Договоре, рассчитаться по своим долговым обязательствам перед кредитором, а также определяющая степень риска при кредитовании Заемщика |

| Личный Кабинет | многофункциональный защищенный сервис МФО, обеспечивающий взаимодействие между МФО и Клиентом в рамках предоставления микрокредитов электронным способом |

| Микрокредит | деньги, предоставляемые МФО Заемщику в национальной валюте РК – теңге (KZT), в размере и порядке, определенных законодательством РК и ВНД МФО, на условиях платности, срочности и возвратности. |

| Многофакторная аутентификация | аутентификация, осуществляемая с применением не менее двух различных параметров, в том числе генерации и ввода паролей или аутентификационных признаков (цифровых сертификатов, токенов, смарт-карт, одноразовых паролей и биометрических параметров). |

| МРП | месячный расчетный показатель, установленный на соответствующий финансовый год законом о республиканском бюджете |

| МФО | ТОО «Микрофинансовая организация «Деньги говорят», БИН 190540004760, являющееся коммерческой организацией, официальный статус которого определяется государственной регистрацией в органах юстиции и прохождением учетной регистрации, осуществляющее деятельность по предоставлению микрокредитов, а также дополнительные виды деятельности, разрешенные законодательством РК |

| Основной долг | сумма микрокредита, предоставляемая Заемщику в соответствии с Договором |

| ОТП | одноразовый (единовременный) код, полученный Заявителем/Заемщиком посредством SMS-сообщения или e-mail сообщения |

| Оферта/Заявление | предложение Клиента, оформленное в установленной МФО форме на Сайте МФО о заключении Договора в соответствии с условиями, изложенными в Правилах |

| Персональные данные | сведения, относящиеся к определенному или определяемому на их основании субъекту персональных данных Заявителю/Заемщику, зафиксированные при регистрации на Сайте путем подачи Заявления о предоставлении микрокредита в соответствии с Правилами и иные данные и сведения (общедоступные персональные данные и персональные данные ограниченного доступа), относящиеся к субъекту персональных данных, в том числе не зафиксированные способом указанным выше, если они необходимы для надлежащего выполнения обязательств субъектом персональных данных. |

| Платежеспособность | наличие у Клиента экономической возможности надлежащего исполнения обязательств перед МФО в срок и полностью |

| Полное досрочное погашение | погашение Заемщиком задолженности перед МФО в полном объеме, включая погашение основного долга, начисленного вознаграждения за период пользования микрокредитом до установленного Договором срока |

| Правила | Правила предоставления микрокредитов МФО |

| Предполагаемое согласие супруга Заявителя/Заемщика | означает, что в соответствии с п.2 ст. 34 Кодекса РК «О браке (супружестве) и семье» от 26 декабря 2011 года №518-IV, при заключении Договора о предоставлении микрокредита лицом, состоящим в зарегистрированном браке, согласие другого супруга предполагается по умолчанию, и не требует письменного или нотариального удостоверения. При нарушении исполнения обязательств Заемщиком судом может быть обращено взыскание обязательства по Договору на общее имущество супругов, в соответствии с частью 2 ст. 44 Кодекса РК «О браке (супружестве) и семье» |

| Просроченный микрокредит | микрокредит, не уплаченный Заёмщиком в срок, установленный Договором, по которому имеется задолженность, вынесенная на счета просрочки |

| Размер неустойки | размер неустойки (штрафа, пени) за нарушение обязательства по возврату суммы Микрокредита и (или) уплате вознаграждения по Договору о предоставлении микрокредита не может превышать 0,5% от суммы неисполненного обязательства за каждый день просрочки |

| Регистрация | процесс направления МФО информации о Заявителе, для идентификации Заявителя и создания его профиля |

| РК | Республика Казахстан |

| Скоринг | система оценки кредитоспособности (кредитных рисков) Заемщика, основанная на численных статистических методах используемая МФО для принятия решения о микрокредитовании |

| Согласие на обработку персональных данных | означает, что подача Заявки на получения микрокредита является полным письменным волеизъявлением и согласием Заемщика на доступ к его персональным данным, а также на сбор, хранение, упорядочение, накопление, использование и обработку его персональных данных, и передачу их третьим лицам (в случае передачи в ПКБ/ГКБ, взыскания образовавшейся задолженности или уступки права требования) |

| Средний ежемесячный доход | рассчитывается как отношение суммы заработной платы и (или) иных видов доходов заемщика за последние шесть месяцев деленные на шесть. В отношении получателя адресной социальной помощи оценка его дохода определяется только на основании официальных доходов |

| Счет | банковский счет (платежная карточка) Заемщика, на который Заемщику перечисляется сумма Микрокредита в соответствии с Договором и Правилами (счет банковской карты/текущий счет, принадлежащий Заемщику) |

| Уполномоченный орган | государственный орган по регулированию и надзору финансового рынка и финансовых организаций |

| Уполномоченный орган МФО | коллегиальный орган МФО, принимающий решения по микрокредитованию в рамках делегированных ему полномочий в соответствии с утвержденными распорядительными и/или ВНД МФО |

| Управление рисками ОД/ФТ | совокупность принимаемых МФО мер по выявлению, оценке, мониторингу рисков ОД/ФТ, а также их минимизации (в отношении услуг, клиентов, а также совершаемых клиентами операций) |

| Финансовый мониторинг | совокупность мер по сбору, обработке, анализу и использованию сведений и информации об операциях с деньгами и (или) иным имуществом, осуществляемых Уполномоченным органом по финансовому мониторингу и МФО в соответствии с Законом о ПОД/ФТ |

| Электронный способ подписания Договора | подписание Договора, путем ввода Заявителем/Заемщиком ОТП кода |

1. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящие Правила предоставления микрокредитов ТОО «Микрофинансовая организация «Деньги говорят» (Правила) разработаны в соответствии с действующим законодательством РК, в том числе:

a) Гражданским кодексом Республики Казахстан;

b) Законом РК от 26 ноября 2012 года № 56-V «О микрофинансовой деятельности»;

c) Законом РК от 3 июля 2019 года № 262-VI «О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам регулирования и развития финансового рынка, микрофинансовой деятельности и налогообложения»;

d) Постановлением Правления Национального Банка РК № 217 от 28 ноября 2019 года «Об утверждении Правил предоставления микрокредитов электронным способом»;

e) Постановлением Правления Национального Банка РК от 26 ноября 2019 года № 208 «Об утверждении Правил расчета годовой эффективной ставки вознаграждения по предоставляемым микрокредитам»;

f) Постановлением Правления Национального Банка РК от 26 ноября 2019 года № 209 «Об установлении предельного значения вознаграждения по договору о предоставлении микрокредита»;

g) Постановлением Правления Национального Банка РК от 26 ноября 2019 года № 210 «Об утверждении Перечня документов, необходимых для получения микрокредита, а также Правил ведения кредитного досье по договору о предоставлении микрокредита»;

h) Постановлением Правления Национального Банка РК от 29 ноября 2019 года № 232 «Об утверждении Порядка заключения договора о предоставлении микрокредита, в том числе требований к содержанию, оформлению, обязательным условиям договора о предоставлении микрокредита, формы графика погашения микрокредита»;

i) другими НПА и ВНД МФО; и определяют порядок и условия предоставления электронным способом микрокредитов физическим лицам, правила обслуживания микрокредитов, а также устанавливают порядок и условия заключения договоров о предоставлении микрокредитов путем акцепта МФО оферты, направленной Заемщиком посредством официального сайта https://tengeda.kz и иные условия.

2. Настоящие Правила разработаны в целях регламентации проведения МФО операций по предоставлению микрокредитов.

3. Настоящие Правила доступны всем лицам для ознакомления и размещаются на сайте https://tengeda.kz. Правила являются неотъемлемой частью Договора о предоставлении микрокредита, заключаемого между МФО и Заемщиком.

4. МФО внесено в реестр микрофинансовых организации РК № 05.19.017 от 20.12.2019 года.

5. Юридический адрес МФО: РК, город Алматы, микрорайон Нур Алатау, улица Култобе, 4, почтовый индекс A30M0P5 (050070), контактные телефоны: +7 (727) 355 96 96, +7 (778) 096 96 96.

6. При использовании Правил, если контекст не подразумевает другого, термины, начинающиеся с заглавной буквы, имеют по тексту Правил значения определённые в разделе Определения и сокращения. Термины, указанные в единственном лице, имеют соответствующий смысл во множественном лице.

2. ОБЩИЕ ТРЕБОВАНИЯ К МИКРОКРЕДИТОВАНИЮ

2.1. Общие требования к Заемщикам

7. Заемщиками МФО могут быть:

a) физические лица – граждане РК;

b) в возрасте старше 21 (двадцати одного) года и не старше 68 (шестидесяти восьми) лет на момент оформления Заявления/Оферты и/или Договора;

c) имеющие постоянное место прописки (регистрации) и место фактического проживания находятся в РК;

d) имеющие стабильный источник дохода, КДН которого не превышает, установленный уполномоченным органом предел, равный числу- 0,5;

e) имеющие возможность подтвердить данные доходы регулярными перечислениями пенсионных взносов в единый накопительный пенсионный фонд / пенсионными и социальными выплатами из Государственной корпорации «Правительство для граждан» если клиент относится к категории АСП/ЕСП;

f) обладающие правоспособностью и дееспособностью, а равно всеми правами и полномочиями, необходимыми и достаточными для заключения Договора;

g) имеющие действующую банковскую карту выпущенную банком РК на имя Заявителя либо действующий счет, открытый в банке РК (исключение составляют банковские счета, предназначенные для зачисления на них пенсий и социальных пособий);

h) при условии отсутствия у Заявителя, на момент рассмотрения Заявления о предоставлении микрокредита, просроченной задолженности перед Заимодателем, а также иным беззалоговым банковским займам и микрокредитам свыше 60 (шестидесяти) календарных дней, в размере, равном или превышающем пятикратный размер МРП;

i) имеющие номер мобильного телефона оператора сотовой связи в РК, принадлежность которого Заемщику (Заявителю), определяется с помощью кода, полученного в SMS-сообщении при заполнении Заявления о предоставлении микрокредита на Сайте.

2.2. Условия предоставления Микрокредита

8. МФО предоставляет Микрокредиты на условиях срочности, возвратности, платности на потребительские цели (при предоставлении целевого микрокредита).

9. МФО предоставляет Микрокредиты в национальной валюте РК – теңге.

10. МФО предоставляет краткосрочные Микрокредиты в безналичном порядке электронным способом через Личный кабинет Клиента/Заемщика на Сайте МФО;

11. Допускается как полное досрочное, так и частичное досрочное погашение Микрокредита, без оплаты комиссии за досрочное погашение микрокредита.

12. По микрокредитам, которые предоставляет МФО, устанавливаются следующие условия:

| № | Условие | Описание |

|---|---|---|

| 1 | Предельные сроки предоставления микрокредита | Минимальный срок: 5 (пять) календарных дней Максимальный срок: 45 (сорок пять) календарных дней |

| 2 | Предельные суммы предоставления микрокредита на одного Заемщика | Минимальная сумма: 80 000 (пятьдесят тысяч) теңге Максимальная сумма: до 50 МРП, установленного на соответствующий календарный год |

| 3 | Предельное значение вознаграждения по Договору, предусмотренному настоящими Правилами | до 30% (тридцать процентов) от суммы выданного микрокредита за весь срок пользования микрокредитом |

| 4 | Досрочное погашение | Без комиссий |

13. МФО устанавливает размер неустойки (штрафов, пени) за неисполнение обязательств на условиях положений Договора.

3. ПОРЯДОК ПОДАЧИ ЗАЯВЛЕНИЯ НА ПРЕДОСТАВЛЕНИЕ МИКРОКРЕДИТА И ПОРЯДОК ЕГО РАССМОТРЕНИЯ

3.1. Стадии предоставления Микрокредита

14. МФО осуществляет предоставление Микрокредитов электронным способом в следующей последовательности:

a) Консультирование Клиента (при необходимости);

b) Клиент самостоятельно ознакамливается с Правилами, политиками и иными документами МФО, расположенными на Сайте;

c) Клиент регистрируется на Сайте;

d) Клиент предоставляет перечень необходимых документов для рассмотрения Оферты;

e) Определяется категория Клиента (является ли Заявитель получателем адресной социальной помощи);

f) Клиент заполняет Анкету персональными данными.

g) Подписание клиентом Заявления о предоставлении микрокредита и Договора о предоставлении микрокредита;

h) МФО осуществляет оценку кредитоспособности Заявителя, а также оценку следующих рисков: кредитных, юридических и безопасности, включая определение коэффициента долговой нагрузки Заявителя в соответствии с требованиями законодательства РК, а также внутренних нормативных документов МФО;

i) На основании полученных от Клиента Заявления и Договора, МФО осуществляет рассмотрение заявки и принимает решение о выдаче или об отказе в Микрокредитовании.

j) Заключение Договора о предоставлении микрокредита электронным способом с приложенным к нему графиком погашения, а также других необходимых документов, в соответствии с требованиями законодательства РК и ВНД МФО;

k) Выдача микрокредита.

3.2. Порядок подачи Заявления/Оферты на предоставление Микрокредита и порядок его рассмотрения. Порядок и процедура заключения Договора о предоставлении Микрокредита

15. Для получения Клиентом доступа к электронным услугам, в том числе к подаче Заявления/Оферты на предоставление Микрокредита у Клиента должен быть доступ к Личному кабинету на электронном ресурсе МФО.

16. Личный кабинет на электронном ресурсе МФО открывается после регистрации номера мобильного телефона Клиента. Регистрация номера мобильного телефона осуществляется после указания Клиентом номера телефона в Анкете и подтверждения наличия у клиента доступа к регистрируемому номеру. Подтверждение осуществляется путем корректного указания клиентом в Анкете динамически сгенерированного кода, полученного в SMS сообщении на регистрируемый номер.

17. Зарегистрированный номер мобильного телефона Клиента приравнивается МФО к уникальному идентификатору Клиента, и в комбинации с установленным клиентом или динамически сгенерированным паролем, представляющий собой комбинацию букв, цифр или символов используется для Идентификации и Аутентификации клиента, для предоставления доступа к Личному кабинета и соответственно к электронным услугам.

18. После получения доступа к Личному кабинету, у Клиента появляется возможность заполнить Анкету и направить в МФО Заявление/Оферту на предоставление микрокредита.

19. В Личном кабинете на сайте МФО Клиент/Заявитель самостоятельно заполняет установленную МФО форму Анкеты, информация из которой путем автозаполнения перемещается в Заявление/ Оферту и Договор о предоставлении микрокредита. В Заявлении Заявитель от своего имени, для себя лично и в своих интересах просит МФО выдать ему деньги на условиях срочности, платности, возвратности и иных условиях, определенных Правилами и Договором.

20. Сумма и срок микрокредита самостоятельно указываются Заявителем в Оферте.

21. В целях получения Микрокредита Заявитель должен по запросу МФО предоставить способами, установленными МФО, Согласия на предоставление – получение информации по Заявителю в/из кредитные бюро на раскрытие и получение персональных данных и сведений, определяющих его доходы (кредитные бюро, НАО «ГК «Правительство для граждан», АО «Центр развития трудовых ресурсов»), а также подтвердить ознакомление и согласие с настоящими Правилами, Политикой конфиденциальности МФО;

22. При необходимости Заявитель должен предоставить дополнительные документы, согласно требованиям ВНД МФО, необходимые для рассмотрения Заявления и принятия решения о микрокредитовании;

23. Заявитель предоставляет в МФО следующую информацию: - фамилию, имя, отчество (при наличии); номер мобильного телефона; электронную почту; пол; дату и место рождения; ИИН; тип документа удостоверяющего личность, номер, дату выдачи и срок действия документа; адрес фактического проживания; налоговое резидентство; является ли клиент индивидуальным предпринимателем; семейное положение; количество несовершеннолетних детей; адрес фактического проживания; место работы; рабочий телефон; ежемесячный доход; размер дополнительного дохода; статус клиента (является АСП/не является АСП); имеется ли просрочка свыше 60 дней; имя, номер телефона дополнительного контакта; информацию связанную с требованиями в соответствии с законодательством РК в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и внутренними документами. При заполнении Заявления/Оферты Клиент самостоятельно выбирает способ получения Микрокредита - на банковский счет либо на платежную карту, заполняя необходимые поля (номер банковского счета и наименование банка/номер банковской карты на защищенной странице партнера МФО, оказывающей услуги процессинга).

24. Заявитель должен подтвердить верность заполненных в Анкете и Заявлении/Оферте на сайте МФО данных, посредством активации в Личном кабинете специального кода (ОТП), направленного МФО Клиенту на указанный Заявителем и зарегистрированный при заполнении Анкеты мобильный телефон.

25. Договор заключается путем Акцепта МФО Заявления/Оферты Клиента посредством многофакторной аутентификации.

26. Если Заявитель согласен получить микрокредит на указанных в Оферте и Договоре условиях, Заявитель должен подтвердить свое согласие на подписание Согласий, указанных в пункте 21 Правил, а также Договора посредством ввода в своем Личном кабинете на Сайте МФО специального кода, направленного МФО Заявителю на мобильный телефон, указанный Заявителем при заполнении Заявления - Анкеты, информация с которого была перенесена в Оферту. Указанный специальный код является уникальным.

27. Клиент и МФО согласовали, что в соответствии с положениями статьи 395 ГК РК подписанное Заявление/Оферта с указанной в ней идентифицирующей Клиента информацией (данные удостоверения личности гражданина РК, ИИН, место регистрации Клиента, номер мобильного телефона, адрес электронной почты) является официальным документом на рассмотрение заявки о заключении Договора.

28. Клиент и МФО согласовали, что в соответствии с положениями п.3 ст.152 ГК РК согласование Договора, дополнительных соглашений к Договору, а также согласий, указанных в пункте 21 Правил, указание путем ввода Заемщиком специального кода приравнивается к совершению сделки (заключению Договора, дополнительных соглашений к Договору, подписанию Согласий) в письменной форме, и, как следствие, влечет за собой правовые последствия, предусмотренные законодательством РК, а также имеет одинаковую юридическую силу для обеих Сторон и является доказательством заключения Договора при разрешении споров в судебном порядке.

29. Анкета содержит необходимые для заключения Договора персональные данные Заявителя, Заявитель соглашается и принимает все без исключения условия, указанные в Анкете, настоящих Правилах, и дает согласие на сбор и обработку персональных данных.

30.На основании данных, указанных в Анкете Заявителем, включая данные о финансовом положении Заявителя МФО осуществляется оценка его кредитоспособности и платежеспособности, рассчитывается КДН. На основании расчетных данных Кредитным скорингом МФО принимается решение о предоставлении микрокредита, превышающего размер 1 МЗП и пределы максимально возможной суммы Микрокредита но не более суммы выбранной Заявителем при заполнении Заявления/Оферты на получение микрокредита.

31. В случаях, если Заявитель в Анкете подтвердил, что является получателем адресной социальной помощи, то расчет коэффициента долговой нагрузки осуществляется на основании официальных доходов, получаемых путем обращения в сервис ТОО «Первое кредитное бюро» и/или АО «Государственное кредитное бюро».

32. На основе полученных данных внутренним кредитным скорингом МФО определяется оценка кредитоспособности Клиента и рассчитывается возможная сумма Микрокредита.

33. По результатам скорингового анализа, одобрение получают заявки с приемлемым риском невозврата займа и в пределах максимально возможной суммы Микрокредита, при соблюдении МФО порядка расчета предельного значения КДН Заемщика, установленные НПА Уполномоченного органа.

34. Заявление/Оферта признается акцептованной МФО в случае, если не позднее 5 (пяти) рабочих дней со дня передачи Оферты, МФО перечисляет сумму микрокредита на Счет Заемщика. При этом Договор считается заключенным с момента введения Заявителем специального кода в соответствии с положениями Правил. Датой предоставления микрокредита Заемщику признается дата списания суммы микрокредита с банковского счета МФО для ее перевода на Счет Заемщика. При этом МФО не несет ответственности за действия/бездействия банка и/или организации, осуществляющей перевод суммы микрокредита, повлекшие задержку в получении микрокредита либо не получении микрокредита

35. Полученное МФО Заявление/Оферта не может быть отозвано Заемщиком. В том случае, если Заемщик отказывается от Микрокредита после Акцепта МФО его Заявления/Оферты и перечисления суммы Микрокредита, Заемщик обязан в течение 1 (одного) рабочего дня с момента предоставления МФО Микрокредита осуществить возврат суммы Микрокредита на банковский счет МФО или иным способом указанным на Сайте МФО. В противном случае на Заемщика возлагаются все обязательства, предусмотренные Договором по возврату Основного долга и Вознаграждения.

36. МФО не обязано предоставлять услуги и нести обязательства, предусмотренные настоящими Правилами, до момента Акцепта предоставленного Заявителем Заявления - Анкеты/ Оферты.

37. МФО принимает решение о выдаче или отказе в выдаче микрокредита, а также о размере одобренной МФО суммы микрокредита не позднее 2 (двух) рабочих дней с даты получения МФО от Заявителя Заявления - Анкеты/Оферты. МФО уведомляет Клиента о принятом решении о предоставлении Микрокредита или отказе от предоставления Микрокредита любым доступным способом, в том числе посредством электронной почты, указанной Клиентом в Заявлении/Оферте и/или SMS – уведомления.

38. В случае принятия решения об отказе в выдаче Микрокредита, МФО не обязана объяснять причины такого отказа.

39. Подписание всех необходимых документов осуществляется Заявителем дистанционно посредством электронной цифровой подписи Заявителя и (или) многофакторной аутентификации, осуществляемой с применением не менее двух различных параметров, в том числе генерации и ввода паролей или аутентификационных признаков (цифровых сертификатов, токенов, смарт-карт, одноразовых паролей и биометрических параметров) (посредством электронно-цифровой подписи) или нарочно (по предоставлению курьером пакета соответствующих документов, оформленных МФО).

40. К Договору прилагается график погашения Микрокредита, оформленный в соответствии с требованиями действующего законодательства РК.

41. Изменения или дополнения к Договору оформляются соответствующими дополнительными соглашениями к нему, заключаемыми в порядке определяемом законодательством РК и/или соглашением сторон.

42. Информация по выданному Микрокредиту передается в кредитные бюро, в том числе и с государственным участием,на условиях, определенных законодательством РК о кредитных бюро и формировании кредитных историй.

43. Все действия, произведенные с использованием данных Заявителя и Личного кабинета, являются действиями самого Заявителя/Заемщика, что является бесспорным доказательством волеизъявления Заявителя/Заемщика, Заявитель несет самостоятельную ответственность и обеспечивает конфиденциальность доступа к паролям и индикаторам от Личного кабинета.

44. МФО может предусмотреть возможность страхования жизни Заемщика, а также движимого и недвижимого имущества, предоставленного им в залог, в соответствии с законодательством РК и ВНД МФО. Получателем страховой суммы (выгодоприобретателем) назначается МФО. При наступлении страхового случая право требования по договору страхования заложенного имущества у Залогодателя возникает только в случае отказа от него МФО. Если сумма страховой выплаты превышает сумму обязательства, обеспеченного залогом, МФО обязано в течение 3 (трех) рабочих дней с момента ее получения перечислить разницу Залогодателю.

3.3. Основания для отказа в предоставлении Микрокредита

45. МФО принимает решение о выдаче или отказе в выдаче Микрокредита в размере и на условиях, указанных Заявителем в Заявлении, не позднее 48 часов с даты получения МФО от Заявителя Заявления.

46. Одобрение получают Заявления с приемлемым риском невозврата Микрокредита.

47. МФО вправе не предоставлять Заявителю Микрокредит в следующих случаях:

a)наличия у МФО оснований полагать, что Микрокредит не будет возвращен в срок, так как представленная Заявителем информация, ставшая известной МФО, свидетельствует о возможной неплатежеспособности и/или недобросовестности Заявителя;

b) несоответствие данных о Заявителе условиям предоставления Микрокредита, установленным настоящими Правилами;

c) информация, представленная Заявителем, не является достоверной или является неполной;

d) наличие у Заявителя непогашенной задолженности перед МФО за ранее предоставленный Микрокредит (в том числе задолженности по Микрокредиту, срок возврата которого не наступил на момент обращения Заявителя за повторным Микрокредитом);

e) не представлены необходимые и/или запрошенные МФО документы;

f) получена негативная информация о репутации и финансовом состоянии Заявителя;

g) кредитная история Заявителя содержит сведения о ненадлежащем выполнении Заявителем своих обязательств перед третьими лицами;

h) наличие непогашенной судимости Заявителя (судебного разбирательства на дату обращения);

i) размер дохода, определяемый на основании одного или нескольких критериев определенных настоящими Правилами, меньше размера прожиточного минимума, устанавливаемого на соответствующий финансовый год Законом о Республиканском бюджете и (или) половины суммы прожиточного минимума на каждого несовершеннолетнего члена семьи, а также значение КДН Заявителя превышает значение 0,5.

j) в том случае, если Заявитель, член его семьи или родственник являются иностранным публичным должностным лицом;

k) в иных случаях согласно внутренней политике МФО.

l) платежеспособность Заявителя недостаточна для обслуживания Микрокредита;

m) наличия у Клиента/Заемщика просроченной задолженности по беззалоговым банковским займам и микрокредитам свыше 60 (шестидесяти) календарных дней, в размере, равном или превышающем пятикратный размер МРП;

n) в случаях, предусмотренных Законом РК «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

3.4. Порядок заключения Договора о предоставлении Микрокредита

48. При оформлении Договора МФО руководствуется нормами законодательства РК.

49. Договор заключается с учетом требований гражданского законодательства РК и приравнивается к письменной форме сделки.

50. Информация по Договору, заключенному МФО с Заемщиком, передается в кредитные бюро, в том числе и с государственным участием, на условиях, определенных законодательством РК о кредитных бюро и формировании кредитных историй.

51. Договор содержит условия, установленные законодательством РК для договоров соответствующего вида, а именно Постановлением Правления Национального Банка РК от 29 ноября 2019 года № 232 «Об утверждении Порядка заключения договора о предоставлении микрокредита, в том числе требований к содержанию, оформлению, обязательным условиям договора о предоставлении микрокредита, формы графика погашения микрокредита» включая условия, определенные по соглашению сторон, а также следующие обязательные условия:

a) общие условия договора;

b) права заемщика;

c) права МФО;

d) обязанности МФО;

e) ограничения для МФО;

f) ответственность сторон за нарушение обязательств;

g) порядок внесения изменений в условия договора;

h) иные условия в соответствии с законодательством РК и ВНД МФО.

52. К Договору прилагается график погашения микрокредита, подписанный обеими сторонами Договора, который строится на основании указанных в Договоре метода погашения микрокредита, установленной периодичности погашения основного долга и выплаты вознаграждения.

53. Изменения и дополнения Договора производятся по соглашению Сторон путем заключения дополнительных соглашений в письменном виде.

54. По Договору заключенному с физическим лицом на срок до 45 (сорока пяти) календарных дней, в размере, не превышающем 50 (пятидесятикратного) размера МРП, требование по предельному размеру годовой эффективной ставки вознаграждения по микрокредиту определенное НПА уполномоченного органа, не применяется при соответствии Договора следующим условиям:

a) вознаграждение по Договору не превышает предельное значение, установленное нормативным правовым актом уполномоченного органа и указанное в подпункте 3) пункта 12 Правил;

b) размер неустойки (штрафа, пени) за нарушение обязательства по возврату суммы микрокредита и (или) уплате вознаграждения по Договору не может превышать 0,5 (ноль целых пять десятых) процента от суммы неисполненного обязательства за каждый день просрочки;

c) все платежи Заемщика по Договору, включая сумму вознаграждения и неустойки (штрафа, пени), предусмотренных Договором, за исключением предмета микрокредита, в совокупности не могут превышать сумму выданного микрокредита за весь период действия Договора;

d) Договор содержит запрет на увеличение суммы микрокредита;

e) по соглашению сторон возможно увеличение срока действия Договора на действующих или улучшающих условиях.

55. Заявитель соглашается и принимает все без исключения условия, указанные в Заявлении о предоставлении микрокредита, Правилах, Договоре и дает безотзывное согласие на:

a) сбор и обработку персональных данных Заявителя, в том числе передачу информации в кредитное бюро;

b) уступку прав требования по Договору третьим лицам;

c) передачу задолженности Заемщика на досудебные взыскание и урегулирование коллекторскому агентству при допущении Заемщиком просрочки исполнения обязательств по Договору.

56. Подпись Заемщиком Договора любым способом свидетельствует о том, что Заемщик:

a) получил, прочитал, понял и согласен с положениями Правил в полном объеме, без каких-либо замечаний и возражений, и обязуется своевременно и в полном объеме выполнять все их положения;

b) принимает на себя обязательства и согласен с возможными неблагоприятными последствиями неисполнения и/или ненадлежащего исполнения положений Правил;

c) принимает на себя обязательства и согласен с правом МФО вносить изменения и дополнения в положения Правил в течении действия Договора с Заемщиком, а также обязуется своевременно отслеживать такие изменения и дополнения на Сайте;

d) не вправе ссылаться на отсутствие его подписи на настоящих Правилах как на доказательство того, что настоящие Правила не были им получены, поскольку Правила являются неотъемлемой частью Договора, которые подписываются Заемщиком посредством ОТП одновременно.

3.5. Правила расчета годовой эффективной ставки вознаграждения по предоставляемым Микрокредитам

57. МФО производит расчет ГЭСВ:

a) на дату заключения Договора, дополнительных соглашений к Договору;

b) по устному или письменному требованию Заемщика;

c) в случае внесения изменений и дополнений в Договор, которые влекут изменение суммы (размера) денежных обязательств Заемщика и (или) срока их уплаты.

58. При изменении условий Договора, влекущих изменение суммы (размера) денежных обязательств Заемщика и (или) срока их уплаты, расчет уточненного значения ГЭСВ МФО производится исходя из остатка задолженности, оставшегося срока погашения микрокредита на дату, с которой изменяются условия, без учета платежей по микрокредиту, произведенных Заемщиком с начала срока действия Договора.

59. При уступке прав (требований) по Договору расчет ГЭСВ в случаях, определенных Правилами, производится третьим лицом, которому уступлены права (требования) по Договору.

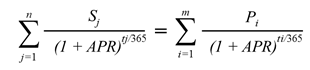

60. МФО рассчитывает ГЭСВ по предоставляемым микрокредитам по следующей формуле: где:

n - порядковый номер последней выплаты Заемщику;

j - порядковый номер выплаты Заемщику;

Sj - сумма j-той выплаты Заемщику;

APR - годовая эффективная ставка вознаграждения;

tj - период времени со дня предоставления микрокредита до момента j-той выплаты заемщику (в днях);

m - порядковый номер последнего платежа Заемщика;

і - порядковый номер платежа Заемщика;

Pi - сумма і-того платежа Заемщика;

ti - период времени со дня предоставления микрокредита до момента і-того платежа Заемщика (в днях).

61. Если при расчете годовой эффективной ставки вознаграждения полученное число имеет более одного десятичного знака, оно подлежит округлению до десятых долей следующим образом:

a) если сотая доля больше или равна 5, десятая доля увеличивается на 1, все следующие за ней знаки исключаются;

b) если сотая доля меньше 5, десятая доля остается без изменений, все следующие за ней знаки исключаются.

62. В расчет годовой эффективной ставки вознаграждения по микрокредиту включаются все платежи Заемщика, за исключением платежей (пени, штрафа) Заемщика, возникших в связи с несоблюдением им условий Договора по уплате основного долга и (или) вознаграждения.

63. Произведенные выплаты Заемщиков МФО и выплаты МФО Заемщикам учитываются в целях расчета ГЭСВ на даты их фактических выплат, будущие - по графику выплат.

3.6. Выдача Микрокредита

64. В случае принятия МФО положительного решения о выдаче Заявителю Микрокредита МФО предоставляет Микрокредит Заемщику в виде единовременного перечисления Суммы Микрокредита, указанной в Заявлении/Оферте, на Счёт Заемщика.

65. Перечисление денег осуществляется МФО в срок не позднее 5 (пяти) рабочих дней со дня принятия МФО положительного решения о предоставлении Микрокредита и заключения Договора Сторонами.

66. Моментом предоставления денег Заявителю признается время списания со счета денежных средств Заимодателя для перевода на Счёт Заемщика.

67. Перечисление суммы Микрокредита является Акцептом МФО Заявления/Оферты Заявителя.

68. Все платежи, производимые МФО в рамках отношений по Договору, осуществляются исключительно в безналичной форме. Дополнительные способы погашения могут изменяться по решению уполномоченного органа МФО и указываются на Сайте МФО, без необходимости внесения изменений в Договор.

3.7. Формирование кредитного досье

69. Каждый предоставленный микрокредит регистрируется МФО в журнале выданных микрокредитов, ведение которого осуществляется в электронном виде.

70. Кредитное досье формируется со дня подписания Заемщиком первого в МФО Договора. Кредитное досье формируется МФО в электронном виде.

71. Кредитное досье должно содержать следующие документы:

a) Заявление со сведениями о цели использования микрокредита;

b) информацию о документе удостоверяющем личность заявителя, содержащую фамилию, имя, отчество (при его наличии), индивидуальный идентификационный номер, дату рождения, номер документа, орган выдачи, дату выдачи и срок действия документа (клиентом заполняется соответствующий блок в заявлении на получение микрокредита, а также в Договоре о предоставлении микрокредита);

c) документы и информация, необходимые для расчета КДН Заемщика;

d) расчеты ГЭСВ (при необходимости);

e) Договор о предоставлении микрокредита;

f) дополнительные соглашения к Договору;

g) график погашения микрокредита, являющийся приложением к Договору о предоставлении микрокредита;

h) переписку между МФО и Заемщиком;

i) документы (или их копии), подтверждающие полное или частичное погашение задолженности по Договору, отражающие источник погашения микрокредита;

j) информацию, подтверждающую получение Согласия на предоставление/получение информации по Заявителю в/из организации (–й) (кредитные бюро»),а также Согласия на раскрытие и получение персональных данных и сведений, определяющих доходы Заявителя;

72. Кредитное досье может содержать также другие документы, указанные в Правилах, а также в ВНД МФО, в зависимости от категории Заемщиков и/или целевого назначения микрокредита, а также во исполнение положений законодательства РК.

73. После завершения взаимоотношений с Заемщиком кредитное досье переводится на хранение. Хранение осуществляется в МФО. Срок хранения кредитных досье Заемщиков составляет 10 (десять) лет после выполнения Заемщиком всех обязательств по Договору и даты предоставления МФО последней информации в кредитные бюро.

74. Документы в электронном виде хранятся в том формате, в котором они были сформированы, отправлены или получены.

4. МОНИТОРИНГ, КОНТРОЛЬ ЗА ВЫПОЛНЕНИЕМ УСЛОВИЙ ДОГОВОРА

75. С целью выявления и минимизации рисков микрокредитования путем принятия оперативных решений и организации необходимых мероприятий по устранению возможных потерь, после предоставления микрокредита и до момента полного исполнения обязательств Заемщиком в рамках Договора, МФО на регулярной основе проводит мониторинг, включающий в себя контроль за выполнением условий Договора.

76. Процесс проведения мониторинга может включать в себя следующие направления:

a) мониторинг погашения просроченных платежей.

b) поддержание связи с Заемщиком;

c) определение возникших просчетов, ошибок и проблем у Заемщика; поиск путей преодоления проблем.

77. Мониторинг просроченной задолженности заключается в выполнении мероприятий по возврату просроченной задолженности, регламентированных настоящими Правилами.

5. ПОРЯДОК ВНЕСЕНИЯ ИЗМЕНЕНИЙ В ДЕЙСТВУЮЩИЕ УСЛОВИЯ МИКРОКРЕДИТОВАНИЯ

78. Внесение изменений в действующие положения Договора производятся путем заключения дополнительных соглашений к Договору, на основании письменного запроса Заемщика в произвольной форме с обязательным указанием запрашиваемых изменений и их причин и их обоснования направленного в службу поддержки клиентов МФО: help@tengeda.kz .

79. При обращении Заемщика в МФО с запросом об изменении условий кредитования, решение по данному вопросу принимается уполномоченным органом МФО, в полномочия которого входит рассмотрение указанного вопроса в соответствии с ВНД МФО.

80. Изменения и дополнения Договора производятся по соглашению сторон путем заключения дополнительных соглашений в письменном виде.

6. РАБОТА С ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТЬЮ

81. При несоблюдении Заемщиком графика погашения по Микрокредиту, ему рассчитывается неустойка в соответствии с условиями Договора, за каждый день просрочки, начиная с первого дня, следующего за датой погашения согласно графику погашения Микрокредита. В случае, если дата погашения основного долга и (или) вознаграждения выпадает на выходной либо праздничный день, Заемщик имеет право произвести оплату основного долга и (или) вознаграждения в следующий за ним рабочий день без уплаты неустойки (штрафа, пени).

82. МФО не рассчитывает неустойку по просроченному микрокредиту Заемщика начиная с 90 (девяностого) календарного дня просрочки.

83. При наличии у Заемщика просроченных платежей по микрокредиту, МФО осуществляет работу по возврату задолженности, путем:

a) SMS–уведомлений;

b) оповещений на электронную почту;

c) информационных телефонных звонков;

d) контактов с Заемщиком и проведения бесед;

e) передачи задолженности Заемщика на досудебное взыскание и урегулирование коллекторскому агентству, частным судебным исполнителям;

f) продлении ссудной задолженности;

g) взыскания задолженности по микрокредиту в судебном порядке;

h) передачи задолженности в работу коллекторского агентства;

i) уступки права (требования) по Договору, лицам установленным законодательством РК;

j) иных методов, не запрещенных законодательством РК.

84. Передачу прав требований по просроченному микрокредиту третьим лицам МФО вправе осуществлять без согласия Заемщика.

85. МФО осуществляет классификацию активов и условных обязательств по предоставленным микрокредитам.

86. При определении размеров провизий, МФО руководствуется действующим законодательством РК, НПА уполномоченного органа, требованиями Международных стандартов

финансовой отчетности (МСФО), а также своей учетной политикой и Положением «О классификации микрокредитов и создании резервов в соответствии со стандартами МСФО».

87. Для целей определения размера провизий (резервов) микрокредиты оцениваются на индивидуальной и коллективной основе.

88. Оценка микрокредитов, которые существенны по отдельности, осуществляется на индивидуальной основе.

89. Условия и признаки, на основании которых осуществляется оценка микрокредитов на индивидуальной основе, определяются в соответствии с ВНД МФО регулирующим классификацию микрокредитов и создании резервов в соответствии со стандартами МСФО. Микрокредиты, обесценение которых оценивалось в индивидуальном порядке и в отношении которых объективных доказательств обесценения получено не было, включаются в группу с аналогичными характеристиками кредитного риска, после чего проводится оценка обесценения этих микрокредитов на коллективной основе.

90. Микрокредиты, обесценение которых оценивалось в индивидуальном порядке и в отношении которых признаны (или продолжают признаваться) убытки от обесценения, не подлежат оценке на предмет обесценения на коллективной основе.

91. Все прочие микрокредиты, индивидуальной оценки обесценения которых не проводилось, подлежат оценке на предмет обесценения на коллективной основе.

92. Для определения размера провизий (резервов) на коллективной основе микрокредиты объединяются в группы со схожими характеристиками кредитного риска (портфель однородных микрокредитов), которые отражают способность Заемщика выплачивать все причитающиеся суммы в соответствии с условиями Договора.

93. Условия и признаки, на основании которых осуществляется группировка микрокредитов в однородные группы, определяются в соответствии с Положением МФО регулирующим классификацию микрокредитов и создании резервов в соответствии со стандартами МСФО.

94. Микрокредиты объединяются в портфели только по однородным признакам, установленным Договором изначально. Особенности микрокредитов, которые возникают в процессе микрокредитования, не являются признаками однородности.

95. Все прочие процедуры оценки обесценения микрокредитов и создания провизий, описаны в учетной политике и ВНД МФО.

7. ПОРЯДОК ПОГАШЕНИЯ МИКРОКРЕДИТОВ, ДОСРОЧНОГО РАСТОРЖЕНИЯ И ЗАКРЫТИЯ ДОГОВОРА

7.1. Методы погашения Микрокредитов

96. МФО использует при расчетах графиков погашений метод единовременного платежа в срок погашения микрокредита.

7.2. Порядок внесения платежей по микрокредитам

97. Заемщику в соответствии с графиком погашения назначается определенная дата для осуществления платежей по микрокредиту.

98. В случае, если дата погашения основного долга и (или) вознаграждения выпадает на выходной либо праздничный день, Заемщик имеет право произвести оплату основного долга и (или) вознаграждения в следующий за ним рабочий день без уплаты неустойки (штрафа, пени).

99. Платежи по основному долгу, начисленному вознаграждению должны быть осуществлены Заемщиком в полном объеме и в установленные сроки.

100. Заемщик осуществляет платежи по погашению микрокредита (включая вознаграждения по нему, штрафов, пени) безналичным путем посредством внесения денег на банковский счет МФО, включая перевод со счета Заемщика на счет МФО, а также путем внесения денег через терминалы Платежных Систем, в том числе (QIWI терминал/электронный кошелек, Касса24 (Astana-Plat) терминал/электронный кошелек), с которыми у МФО заключены соответствующие договоры (информация о способах погашения доступна и обновляется на Сайте МФО), либо оплата через Карту посредством функций в Личном кабинете в строгом соответствии с графиком погашения на определенную дату для осуществления единовременного платежа по Микрокредиту в конце срока Договора.

101. Платежи по Основному долгу и начисленному Вознаграждению должны быть погашены Заемщиком в полном объеме и в установленные сроки единовременно на условиях Договора.

102. Сумма произведенного Заемщиком платежа по Договору о предоставлении краткосрочного микрокредита, если она недостаточна для исполнения обязательства Заемщика по Договору, погашает задолженность Заемщика в следующей очередности:

a) неустойка (штраф, пеня) в размере, определенном Договором;

b) издержки по получению исполнения;

c) задолженность по вознаграждению;

d) задолженность по основному долгу.

103. Платеж считается полученным МФО, а обязательство Заемщика исполненным в день зачисления/перечисления платежа на банковский счет МФО и/или платежному агенту.

104. В случае, если на момент последнего платежа по Микрокредиту у Заемщика нет текущей и просроченной задолженности по Договору, в случае любых перерасчетов сумм, которые могут возникнуть в период действия Договора, МФО обязана возвратить Заемщику сумму переплаты на основании письменного заявления Заемщика. Возврат производится путем перевода денег на банковский счет/карту Заемщика с удержанием комиссии Банка за перевод денег.

105. В случае, если платеж от Заемщика поступил на закрытый Договор, МФО перенаправляет сумму платежа на лицевой счет Заемщик, которая может быть использована для погашения будущих микрокредитов или перечисления на счет/карту Заемщика по заявлению Заемщика.

7.3. Порядок выплаты вознаграждения по предоставленным микрокредитам

106. Любые платежи, связанные с предоставлением Микрокредита, МФО взимает после предоставления Микрокредита.

107. За пользование предоставленным Микрокредитом Заемщик выплачивает МФО Вознаграждение безналичным путем согласно графику погашения, прилагаемому к Договору одновременно с основным долгом в дату погашения микрокредита.

108. Предельное значение Вознаграждения по договору о предоставлении микрокредита, заключенному с физическим лицом не превышает размеров установленных уполномоченным органом от суммы выданного Микрокредита.

7.4. Порядок внесения внеплановых платежей по микрокредитам

109. В рамках кредитного процесса допускается:

a) полное досрочное погашение;

b) частичное досрочное погашение.

110. При условии достаточности денег, внесенных Заемщиком в счет полного досрочного погашения ссудной задолженности, МФО осуществляет закрытие Договора;

111. При условии недостаточности внесенного платежа для закрытия микрокредита сумма внесенного платежа МФО погашает задолженность в порядке согласно п.103 Правил;

7.5. Порядок досрочного расторжения Договора о предоставлении микрокредита

112. Договор расторгается досрочно, если Заемщик в полном объеме погашает задолженность по основному долгу и начисленному вознаграждению за период пользования Микрокредитом.

113. МФО осуществляет закрытие Договора при условии выполнения Заемщиком всех обязательств по Договору, в том числе погашения задолженности по Договору в полном объеме.

114. После закрытия Договора кредитное досье по соответствующему погашенному микрокредиту перемещается в электронный архив МФО. Хранение документов кредитного досье осуществляется в соответствии с требованиями Приказа исполняющего обязанности Министра культуры и спорта Республики Казахстан от 29 сентября 2017 года № 263 «Об утверждении Перечня типовых документов, образующихся в деятельности государственных и негосударственных организаций, с указанием срока хранения».

8. ПРАВА И ОБЯЗАННОСТИ УЧАСТНИКОВ МИКРОКРЕДИТОВАНИЯ

8.1. Права и обязанности МФО

115. МФО обязуется:

a) в случае изменения места нахождения либо изменения наименования письменно известить об этом уполномоченный орган, а также Заявителей / Заемщиков путем опубликования соответствующей информации в двух печатных изданиях на казахском и русском языках по месту нахождения МФО, либо путем размещения соответствующего уведомления каждого Заявителя/Заемщика в срок не позднее 30 (тридцати) календарных дней с даты таких изменений через Личный кабинет;

b) разместить копию Правил предоставления микрокредитов на Сайте МФО;

c) проинформировать Заявителя / Заемщика о его правах и обязанностях, связанных с получением микрокредита, об условиях Договора, о возможностях и порядке изменения его условий, о перечне и размере всех платежей, связанных с получением, обслуживанием и возвратом микрокредита, а также порядке действий в случае нарушения условий Договора;

d) предоставлять Заявителю / Заемщику полную и достоверную информацию о платежах, связанных с получением, обслуживанием и погашением (возвратом) микрокредита;

e) сообщать уполномоченному органу по финансовому мониторингу сведения в соответствии с Законом Республики Казахстан «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

f) финансировать Заемщика путем предоставления ему микрокредита, в пределах суммы и на условиях Договора;

g) соблюдать тайну предоставления микрокредита в соответствии с законодательством РК;

h) при заключении договора, содержащего условия перехода права (требования) МФО по Договору третьему лицу (далее – договор уступки права требования), уведомить Заемщика (или его уполномоченного представителя):

- до заключения договора уступки права требования о возможности перехода прав (требований) третьему лицу, а также об обработке персональных данных Заемщика в связи с такой уступкой в письменной форме;

- о состоявшемся переходе права (требования) третьему лицу в письменной форме, в течение 30 (тридцати) календарных дней со дня заключения договора уступки права требования с указанием назначения дальнейших платежей по погашению микрокредита третьему лицу (наименование и место нахождения лица, которому перешло право (требование) по договору), полного объема переданных прав (требований), а также остатков просроченных и текущих сумм основного долга, вознаграждения, комиссий, неустойки (штрафа, пени) и других подлежащих уплате сумм;

i) в случае обращения Заемщика в МФО с письменным обращением при возникновении спорных ситуаций по получаемым услугам, предоставить ответ в письменной форме;

j) соблюдать порядок расчета и предельное значение КДН Заемщика МФО, установленные НПА уполномоченного органа, в порядке, установленном внутренними нормативными документами МФО;

k) отказывать в предоставлении микрокредита в случаях, предусмотренных Законом РК «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

l) проинформировать Заемщика об изменениях Правил не менее, чем за 10 (десять) календарных дней до введения их в действие. При этом, такое информирование будет считаться оформленным в должном виде и своевременно полученным Заемщиком, если оно произведено путем размещения информации на Сайте МФО;

m) соблюдать иные требования, установленные законодательством РК, нормативными документами МФО и условиями заключенного Договора.

116. МФО имеет право:

a) предоставлять микрокредиты с обеспечением либо без обеспечения исполнения обязательства в соответствии с гражданским законодательством РК;

b) предоставлять микрокредиты электронным способом в порядке, определяемом уполномоченным органом;

a) уступить право (требование) по Договору в порядке и на условиях определяемых уполномоченным органом в соответствии с законодательством об МФО;

b) напоминать Заемщику с помощью SMS–уведомлений,мессенджеров (What’s app, Telegram), писем на электронную почту, телефонных звонков о предстоящем погашении ссудной задолженности, а также о необходимости осуществления других мероприятий, связанных с микрокредитом, выданным Заемщику;

c) при наличии письменного согласия Заемщика, в порядке и на условиях, установленных законодательством РК о кредитных бюро и формировании кредитных историй, предоставлять информацию о Заемщике, необходимую для формирования кредитных историй, в кредитные бюро, которые имеют лицензию на право осуществления деятельности кредитного бюро;

d) при наличии письменного согласия Заемщика запрашивать / получать информацию из кредитных бюро, НАО «ГК «Правительство для граждан» и других организаций;

e) при наличии согласия Заемщика проверять и обрабатывать его персональные данные;

f) по своему усмотрению прекратить обработку персональных данных Заемщика, уничтожив их;

g) предоставлять негативную информацию в кредитные бюро и получать предоставленную кредитными бюро негативную информацию о субъекте кредитной истории в части просроченной задолженности свыше 180 (ста восьмидесяти) календарных дней;

h) требовать от Заемщика надлежащего исполнения всех обязанностей, принятых в соответствии с заключенным Договором;

i) при наличии просроченных платежей по микрокредиту, осуществлять работу по возврату задолженности, в том числе путем:

- SMS–уведомлений;

- мессенджеров (What’s app, Telegram и другие)

- оповещений на электронную почту;

- информационных телефонных звонков;

- контактов с Заемщиком и проведения профессиональных бесед;

- передачи задолженности Заемщика на досудебное взыскание и урегулирование коллекторскому агентству;

- продлении ссудной задолженности;

- внесудебной реализации залогового имущества;

- взыскания задолженности по микрокредиту в судебном порядке;

- уступки права (требования) по Договору, лицам установленным законодательством РК;

- иных методов, не запрещенных законодательством РК.

j) сообщать Заемщику с помощью SMS–уведомлений, мессенджеров (What’s app, Telegram), писем на электронную почту, телефонных звонков об акциях, новых предложениях и другой информации в рамках маркетинговой деятельности МФО, проводить акции, бонусные программы и иные маркетинговые активности и сообщать об их условиях и периоде проведения на Сайте дополнительно;

k) запрашивать у Заявителя / Заемщика / Залогодателя (при его наличии) документы и сведения, необходимые для заключения Договора и исполнения обязательств по нему, определенных настоящими Правилами и ВНД МФО;

l) отказать в выдаче микрокредита на стадии рассмотрения Заявления на предоставление микрокредита без разъяснения причин в любой форме;

m) отказаться от заключения Договора;

n) формировать кредитное досье, содержащее данные о Заемщике и заключенном с ним Договоре;

o) осуществлять мониторинг Заемщика и его обязательств перед МФО, в том числе контроль за исполнением Договора;

p) при наличии просроченных платежей по микрокредиту, осуществлять работу по возврату задолженности, в том числе действия, указанные в положениях настоящих Правил;

q) осуществлять фотосъемку Заявителя/Заемщика/Залогодателя (при его наличии), а также вести аудио и видео запись разговора с ним в целях контроля за процессом кредитования, при наличии предупреждения Заявителя/Заемщика/Залогодателя (при его наличии) об указанных действиях;

r) осуществлять наряду с микрофинансовой деятельностью иную деятельность с учетом ограничений, установленных действующим законодательством РК;

s) изменять условия Договора в одностороннем порядке в сторону их улучшения для Заемщика;

t) вносить изменения в настоящие Правила, за исключением случаев, когда одностороннее изменение, прямо запрещено действующим законодательством РК. После внесения изменений настоящие Правила продолжают действовать в измененном виде и регулируют отношения с Заемщиками, обратившимися за предоставлением Микрокредита после даты внесения изменений. К отношениям с Заемщиками, заключившими Договор до внесения изменения, применяются Правила в прежней редакции;

u) иные права в соответствии с законодательством РК и условиями заключенного Договора.

117. МФО не вправе:

a) в одностороннем порядке изменять ставки вознаграждения (за исключением случаев их снижения) и (или) способ и метод погашения микрокредита, а также устанавливать иные изъятия в соответствии с требованиями (предписаниями) уполномоченного органа РК;

b) предоставлять микрокредит, указанный в пункте 52 настоящих Правил, физическим лицам, имеющим просроченную задолженность по беззалоговым банковским займам и микрокредитам свыше 60 (шестидесяти) календарных дней, в размере, равном или превышающем пятикратный размер МРП;

c) устанавливать и взимать с Заемщика (Заявителя) любые платежи, за исключением вознаграждения и неустойки (штрафа, пени) и издержки МФО по получению исполнения;

d) требовать от Заемщика, являющегося физическим лицом, досрочно полностью или частично возвратившего МФО сумму микрокредита, неустойку (штраф, пеню) и другие платежи за досрочный возврат микрокредита;

e) взимать неустойку (штраф, пеню) в случае, если дата погашения основного долга или вознаграждения выпадает на выходной либо праздничный день, и уплата вознаграждения или основного долга производится в следующий за ним рабочий день;

f) индексировать обязательства и платежи по микрокредиту, выданному в теңге, с привязкой к любому валютному эквиваленту.

8.2. Права и обязанности Заявителя

118. Заявитель имеет право:

a) ознакомиться с Правилами, тарифами МФО по предоставлению микрокредитов;

b) получать полную и достоверную информацию о порядке и об условиях предоставления Микрокредита, включая информацию обо всех платежах связанных с получением, обслуживанием и возвратом Микрокредита.

119. Заявитель обязан:

a) предоставлять документы и сведения, запрашиваемые МФО для принятия решения по выдаче микрокредита;

b) нести иные права и обязанности в соответствии с законодательством РК.

8.3. Права и обязанности Заемщика

120. Заемщик имеет право:

a) получать полную и достоверную информацию о порядке и об условиях предоставления Микрокредита, включая информацию обо всех платежах, связанных с получением, обслуживанием и возвратом Микрокредита;

b) ознакомиться с правилами предоставления микрокредитов, тарифами МФО по предоставлению микрокредитов;

c) распоряжаться полученным микрокредитом в порядке и на условиях, установленных Договором;

d) в случае, если дата погашения основного долга и (или) вознаграждения выпадает на выходной либо праздничный день, произвести оплату основного долга и (или) вознаграждения в следующий за ним рабочий день без уплаты неустойки и иных видов штрафных санкций;

e) досрочно полностью или частично возвратить МФО сумму микрокредита, предоставленную по Договору, без оплаты неустойки (штрафа, пени);

f) обратиться к омбудсману в случае уступки МФО права (требования) по Договору, для урегулирования разногласий с третьим лицом, которому такое право уступлено. Указанное право распространяется на Заемщика, являющегося физическим лицом;

g) письменно обратиться в МФО при возникновении спорных ситуаций по получаемым услугам;

h) в случае полного досрочного погашения Микрокредита получить справку об отсутствии задолженности в течение 5 (пяти) рабочих дней со дня подачи заявления о получении справки;

i) осуществлять иные права в соответствии с законодательством РК и условиями заключенного Договора.

121. Заемщик обязан:

a) возвратить полученный Микрокредит и выплатить вознаграждение по нему в сроки и порядке, которые установлены Договором;

b) оплатить неустойку (штрафы, пени) и издержки МФО по получению исполнения в связи с несвоевременным или неисполнением Договора в сроки согласованные сторонами в порядке и на условиях законодательства РК;

c) предоставлять документы и сведения, запрашиваемые МФО для принятия решения по выдаче микрокредита и иных случаях в период действия Договора;

d) отслеживать изменения в Правила путем ознакомления с информацией, размещенной на Сайте. Заемщик принимает на себя ответственность и все возможные риски, связанные с неполучением информации об изменениях в Правила;

e) периодически отслеживать и отвечать при необходимости на информацию, направляемую МФО через Личный кабинет, в случае если Заемщик не прислал возражения в течении 5 (пяти) дней на информацию, письма, обращения, претензии направленные Заемщику посредством Личного кабинета, такая информация считается надлежащим образом доставленной, а Заемщик своевременно ознакомленным, при этом стороны пришли к соглашению, что направление такой информации в ином виде не требуется;

f) нести иные обязательства в соответствии с законодательством РК и условиями заключенного Договора.

9. КОНФИДЕНЦИАЛЬНОСТЬ

9.1. Персональные данные

122. При подаче Заявления на предоставление микрокредита в МФО Заявитель дает письменное разрешение на проверку и обработку своих персональных данных (информации и документов, полученных МФО от него), а именно, на осуществление их сбора, проверки, систематизации, накопления, хранения, уточнения (обновления, изменения), использования, обезличивания, блокирования, уничтожения.

123. При заключении Договора Заемщик дает письменное безотзывное разрешение на обработку своих персональных данных.

124. МФО вправе по своему усмотрению и ранее указанного срока прекратить обработку персональных данных, уничтожив их.

125. Сбор, обработка и хранение персональных данных будет осуществляться МФО и в том числе третьими лицами, с использованием средств автоматизации или без использования таких средств, включает сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, распространение, доступ), в том числе трансграничную передачу, обезличивание, блокирование, удаление и уничтожение информации и данных о Заявителе, а также вышеуказанную обработку иных персональных данных Заявителя, полученных в результате их обработки.

126. Персональные данные подлежат уничтожению МФО:

a) по истечении срока хранения данных определенного датой достижения целей их сбора и обработки;

b) при прекращении правоотношений между Заемщиком и МФО;

c) при вступлении в законную силу решения суда;

d) в иных случаях, установленных законодательством РК.

127. Субъект или его законный представитель не может отозвать согласие на сбор, обработку персональных данных при его наличии неисполненного обязательства перед Заимодателем.

128. В случае направления Заемщиком письменного заявления об отзыве согласия на сбор и обработку его персональных данных, сбор и обработка персональных данных прекратятся только после исполнения Заемщиком всех обязательств по Договору.

129. При нарушении Заемщиком даты погашения микрокредита и начисленного вознаграждения на срок, превышающий 30 (тридцать) календарных дней, МФО вправе привлекать к взысканию задолженности третьи лица, в том числе коллекторские агентства, частных судебных исполнителей, с предоставлением им всей необходимой информации и документов и других лиц определенных законами РК.

130. Конфиденциальность персональных данных – означает что Заимодатель, получивший доступ к персональным данным ограниченного доступа, гарантирует Заявителю/Заемщику их сохранность и использование только в рамках правоотношений, возникших только между Заимодателем и Заемщиком/Заявителем, а также с третьими лицами, предусмотренными законодательством РК. Предоставление персональных данных Заемщика нотариусу, адвокату/представителю, коллекторской компании, частному судебному исполнителю, третьи лица не является нарушением конфиденциальности.

131. Ответственность Заявителя/Заемщика за разглашение и/или передачу персональных данных третьим лицам – означает, что Заявитель/Заемщик несет ответственность за передачу своих персональных данных третьим лицам, независимо от способа передачи, и за правовые последствия использования третьими лицами полученных персональных данных, включая данные документов, удостоверяющих личность, адреса регистрации, номеров банковских счетов, номеров банковских карт, паролей, логинов, пин-кодов, в том числе логина и пароля от личного кабинета, и иных данных ограниченного доступа.

9.2. Тайна предоставления микрокредита

132. МФО гарантирует соблюдение тайны предоставления микрокредитов, информацию об операциях Заемщиков, за исключением случаев, установленных законодательством РК.

133. Тайна предоставления микрокредита включает в себя сведения о Заемщиках, размерах микрокредитов, об иных условиях Договора, относящихся к Заемщику, и об операциях микрокредитования (за исключением Правил).

134. Тайна предоставления микрокредита может быть раскрыта только Заемщику, любому третьему лицу на основании письменного согласия Заемщика, данного в момент его личного присутствия в МФО, кредитному бюро по предоставленным микрокредитам в соответствии с законами РК, а также нижеуказанным лицам.

135. Сведения о Заемщиках, размерах микрокредитов, об иных условиях Договора, относящихся к Заемщику, об операциях, проводимых МФО, выдаются:

a) органам дознания и предварительного следствия: по находящимся в их производстве уголовным делам на основании письменного запроса, заверенного печатью и санкционированного прокурором;

b) судам: по находящимся в их производстве делам на основании определения, постановления, решения и приговора суда;

c) органам юстиции и частным судебным исполнителям: по находящимся в их производстве делам исполнительного производства на основании, санкционированного судом постановления судебного исполнителя, заверенного печатью органов юстиции или печатью частного судебного исполнителя;

d) прокурору: на основании постановления о производстве проверки в пределах его компетенции по находящемуся у него на рассмотрении материалу;

e) органам государственных доходов исключительно в целях налогового администрирования: по вопросам, связанным с налогообложением проверяемого лица, на основании предписания;

f) представителям Заемщика: на основании доверенности, по Заемщику, являющемуся физическим лицом, на основании нотариально удостоверенной доверенности;

g) уполномоченному органу в области реабилитации и банкротства, банкротному управляющему в отношении лиц, признанных банкротами в порядке, установленном законодательством РК.

136. Сведения о Заемщике, размере Микрокредита, об иных условиях Договора, относящихся к Заемщику, в случае смерти Заемщика, помимо лиц, предусмотренных в пункте 136 настоящих Правил, также выдаются на основании письменного запроса:

a) лицам, указанным Заемщиком в завещании;

b) нотариусам: по находящимся в их производстве наследственным делам на основании письменного запроса нотариуса, заверенного его печатью. К письменному запросу нотариуса должна быть приложена копия свидетельства о смерти;

c) иностранным консульским учреждениям: по находящимся в их производстве наследственным делам.

137. Не является раскрытием тайны предоставления Микрокредита:

a) предоставление МФО негативной информации в кредитные бюро и предоставление кредитными бюро негативной информации о субъекте кредитной истории в части просроченной задолженности свыше 180 (ста восьмидесяти) календарных дней;

b) предоставление МФО юридическому лицу информации, связанной с микрокредитом, классифицированным как сомнительный и безнадежный и по которому имеется негативная информация, при уступке прав требований по данному микрокредиту указанному лицу;

c) предоставление МФО коллекторскому агентству, частному судебному исполнителю информации по микрокредиту в рамках заключенного договора о взыскании задолженности с данным коллекторским агентством, частным судебным исполнителем;

d) обмен информацией, в том числе сведениями, составляющими тайну предоставления микрокредита, между уполномоченным органом, Национальным Банком РК и уполномоченным органом;

e) представление должностным лицом государственного органа или лицом, выполняющим управленческие функции в МФО, документов и сведений, содержащих тайну предоставления микрокредита, в качестве подтверждающих документов и материалов при направлении органу уголовного преследования сообщения об уголовном правонарушении.

10. ПОДСУДНОСТЬ И РАЗРЕШЕНИЕ СПОРОВ

138. Заимодатель вправе совершать любые действия, не противоречащие действующему законодательству РК, для защиты собственных прав и интересов, ущемленных или нарушенных вследствие неисполнения или ненадлежащего исполнения Заемщиком обязательств по Договору предоставления микрокредита. По требованию Займодателя Заемщик оплачивает все связанные с этим убытки Займодателя, включая без ограничения административные, судебные расходы, а также расходы, связанные с досудебным взысканием задолженности путем привлечения третьих лиц.

139. В случае невозможности разрешения спора в досудебном порядке по любым основаниям, все споры и разногласия передаются на рассмотрение в суд по месту регистрации МФО.

11. ПРОДЛЕНИЕ МИКРОКРЕДИТА

140. МФО предусматривает возможность продления микрокредита в случае возникновения трудностей с оплатой в срок.

141. Подача заявления Заемщика о продлении микрокредита предусматривается онлайн на Сайте через Личный кабинет и/или терминалы приема платежей. Рассмотрение заявления Заемщика осуществляется электронным способом.

142. Условием продления микрокредита является уплата Заемщиком Вознаграждения по микрокредиту начисленного на Дату платежа по микрокредиту.

143. Оплата Заемщиком Вознаграждения по Договору о предоставлении микрокредита должна быть осуществлена единовременным платежом в срок, не превышающий срока Даты платежа (установленного Договором о предоставлении микрокредита).

144. Продление микрокредита производиться без штрафных санкций, без ухудшения кредитной истории, с возможностью выбора количества дней продления и даты платежа.

145. Договор о предоставлении микрокредита считается продленным после поступления оплаченного Заемщиком вознаграждения на счет МФО и при условии подачи соответствующего Заявления о продлении (пролонгации) со дня следующего за днем Даты платежа по Договору о предоставлении микрокредита.

146. Вознаграждение начисляемое на продленный срок микрокредита не может превышать вознаграждение определенное в Договоре о предоставлении микрокредита.

147. Иные условия продления, оговоренные в настоящих Правилах, применяются для Микрокредитов МФО, предоставляемого в порядке продления и регулируются ВНД МФО.

12. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

148. Настоящие Правила могут изменяться и дополняться с учетом изменений в структуре ссудного портфеля, финансовых результатов деятельности МФО, изменения действующего законодательств РК, а также с учетом изменений в экономической ситуации и в конъюнктуре финансовых рынков РК.

149. Внутренняя кредитная политика и процедуры МФО исходят из требований законодательства РК, регулирующих деятельность микрофинансовых организаций.

150. Работники МФО, в функциональные обязанности которых входит работа с микрокредитами, должны детально ознакомиться с настоящими Правилами, а также требованиями законодательства РК, регулирующими деятельность микрофинансовых организаций.

151. В случае, если при изменении законодательства РК отдельные нормы Правил вступают в противоречие с действующим законодательством РК, эти нормы Правил утрачивают силу и до момента внесения изменений в Правила необходимо руководствоваться действующим законодательством РК и иными требованиями и/или актами Уполномоченного органа.

152. Во всем остальном, что не предусмотрено Правилами, должностные лица и иные работники структурных подразделений МФО руководствуются нормами законодательства РК, включая ВНД МФО.

153. Настоящие Правила вступают в силу с даты их утверждения уполномоченным органом МФО и опубликования на Сайте.

© 2019 - 2026 ТОО МФО «Деньги говорят». Лицензия АРРФР РК № 02.21.0028.M. от 15.03.2021г

Участник Ассоциации Микрофинансовых организаций Республики Казахстан

Мы используем cookie-файлы